Nel rinviare all’articolo PRINCIPIO DI EQUIVALENZA E PONDERAZIONI DEI PERIODI RATEALI del 25 marzo 2020 all’articolo INDETERMINATEZZA DEL TASSO CORRISPETTIVO NEL REGIME COMPOSTO NORMATIVA del 24 marzo 2020, all’articolo LA MOLTIPLICAZIONE FRA IL TASSO E IL DEBITO RESIDUO DEL SISTEMA FRANCESE È NEL REGIME COMPOSTO ANCHE NEL PREAMMORTAMENTO DOVE LE QUOTE CAPITALI SONO PARI A ZERO del 17 maggio 2021 all’articolo LA VERITÀ STORICA MATEMATICA È COMPROMESSA DAL “SUICIDIO” DOTTRINALE DEL TEAM ANNIBALI ATTUARIALE del 06 dicembre 2024 e all’articolo IL PROF. CARLO MARI PROVA DA UN PUNTO DI VISTA MATEMATICO IL “SUICIDIO” DOTTRINALE DEL TEAM ANNIBALI ATTUARIALE del 11 gennaio 2025 dove il Prof. CARLO MARI ha replicato compiutamente da un punto di vista matematico al Team Attuariale a tutte tutte le “castronerie” pubblicate, occorre premettere delle considerazioni giuridiche che consentono di valutare correttamente da un punto di vista matematico le modalità di calcolo delle banche e delle società finanziarie degli INTERESSI CORRISPETTIVI di SOSPENSIONE.

In primis, bisogna fare riferimento all’art. 821, comma 3, c.c. che dispone che “I frutti civili si acquistano giorno per giorno, in ragione della durata del diritto” e alla giurisprudenza consolidata della Cassazione che si riferisce all’IMPORTO degli interessi annuali e non al TASSO D’INTERESSE, il che rende inequivocabile che l’art. 821, comma 3, c.c. impone il REGIME SEMPLICE e la modalità di conteggio degli interessi dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) (si rinvia sia all’articolo È INEQUIVOCABILE CHE L’ART. 821 C.C. PRESCRIVE L’UTILIZZO DELLA FORMULA DEL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE DELLA RATA COSTANTE POSTICIPATA del 21 marzo 2020 sia all’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE del 22 novembre 2022). Conseguentemente, gli INTERESSI CORRISPETTIVI di SOSPENSIONE devono essere calcolati in questo modo.

Non solo, la sentenza della Cassazione Civile dello 06/02/2004 n. 2301 ha stabilito che il contratto di mutuo è un’OBBLIGAZIONE UNICA e che “il beneficio del pagamento rateale è solo una modalità prevista per favorire il mutuatario attraverso l’assolvimento ripartito nel tempo della propria obbligazione, ma non consegue l’effetto di frazionare il debito in tante autonome obbligazioni” e, quindi, “il debito non può considerarsi scaduto prima della scadenza dell’ultima rata”. Ancora, la sentenza della Cassazione Civile del 30/08/2011 n. 17798 ha sancito che “nel contratto di mutuo la prescrizione del diritto al rimborso della somma mutuata inizia a decorrere dalla scadenza dell’ultima rata, atteso che il pagamento dei ratei configura un’obbligazione unica ed il relativo debito non può considerarsi scaduto prima della scadenza dell’ultima rata”. Ulteriormente, la sentenza della Cassazione Civile del 10/02/2023 n. 4232 ha stabilito che “Il frazionamento del debito non muta, dunque, la NATURA UNITARIA del contratto di MUTUO, cosicché non sono individuabili tante prescrizioni per quante sono le rate del mutuo, ma un unico termine di prescrizione decennale, che non decorre dalla scadenza delle singole rate, ma piuttosto dalla scadenza dell’ultima rata. Inoltre, l’UNICITÀ DEL DEBITO contratto non determina il frazionamento di esso neanche con riferimento agli INTERESSI previsti nel PIANO DI AMMORTAMENTO che del finanziamento costituiscono il corrispettivo, o agli interessi moratori, fondati sul presupposto dell’inadempimento, cosicché non opera la prescrizione quinquennale di cui all’art. 2948, n. 4, c.c. (Cass., sez. 3, 14/07/1994, n. 1110; Cass., sez. 2, 30/08/2002, n. 12707; Cass., sez. 3, 08/08/2013, n. 18915)“.

In sintesi, poiché il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano scadenze periodiche, ogni pagamento di rata non può essere considerato un debito autonomo. Conseguentemente, il calcolo degli INTERESSI CORRISPETTIVI di SOSPENSIONE non può essere considerato un “separato conteggio” da un punto di vista giuridico.

CASSAZIONE CIVILE, SENTENZA DEL 06-02-2004 N. 2301

CASSAZIONE CIVILE, SENTENZA DEL 30-08-2011 N. 17798

CASSAZIONE CIVILE, SENTENZA DEL 10-02-2023 N. 4232

Si legge nella rivista “Le Controversie Bancarie – Ottobre 2024 N. 86” nell’articolo del Team Attuariale “IL PROBLEMA DELLA FISSAZIONE DELL’EPOCA DI EQUIVALENZA NELLA VALUTAZIONE DELLE OPERAZIONI FINANZIARIE NEL REGIME FINANZIARIO DELLA CAPITALIZZAZIONE SEMPLICE – CONSIDERAZIONI RELATIVE ALLA PRESENZA DI SOSPENSIONI DI PAGAMENTO” che “Dall’esame dei diversi risultati ottenuti si può concludere che i due regimi finanziari della CAPITALIZZAZIONE SEMPLICE, caratterizzati da epoche di equivalenza finanziaria, rispettivamente finale e iniziale, nella situazione base esaminata, rispettano le regole algebriche generali, ma, il regime CS.I PRESENTA TALUNE ANOMALIE NEL CASO SOSPENSIONI NEI PAGAMENTI e comunque per operazioni che PERTURBANO L’EQUILIBRIO INIZIALE DELL’OPERAZIONE FINANZIARIA. Un’ulteriore anomalia finanziaria, non algebrica, deriva dal fatto che la struttura del piano è molto sensibile alla consistenza del tasso di interesse e della durata dell’operazione, potendosi, in taluni casi, generare, all’inizio dell’ammortamento, QUOTE CAPITALE NEGATIVE E CONSEGUENTI DEBITI RESIDUI CRESCENTI: probabilmente queste sono le motivazioni che hanno portato taluni AUTORI CLASSICI, CITATI NEL PARAGRAFO 1.6, a dare preferenza all’abbinamento Capitalizzazione semplice – Epoca finale di equivalenza finanziaria, rispetto ad altre combinazioni.”

In primis, nel rinviare all’articolo EVIDENZIAZIONE MATEMATICA EMPIRICA DEL PERCHÈ IL REGIME SEMPLICE CON IMPOSTAZIONE FINALE IN t_m NON È COERENTE AD OGNI ISTANTE TEMPORALE AL VALORE DEL MONTANTE DEL REGIME SEMPLICE, in considerazione che il Team Attuariale attribuisce alla dottrina del Prof. VAROLI GIUSEPPE e, soprattutto, della Prof.ssa CALIRI MARIA la tesi errata che l’equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione iniziale in t_0 “anche se ammissibile dal punto di vista puramente algebrico, NON risulta accettabile dal punto di vista finanziario, economico e contabile” perché genera “risultati spuri” e, quindi, “solo l’epoca finale di equivalenza finanziaria dell’abbinamento CS.f sia l’unica possibile“, si allegano le pagine dei testi accademici di questi professori citate dal Team Attuariale nel documento allegato per provare al lettore che vi è stata da parte di questo gruppo di lavoro (ANTONIO ANNIBALI, ALESSANDRO ANNIBALI, CARLA BARACCHINI, FRANCESCO OLIVIERI) una mistificazione della dottrina da loro evidenziata come “trattazione classica (rif. VAROLI, CALIRI).”

Si evidenzia che nell’articolo Il Risparmio – n. 1 Gennaio – Marzo 2023 Prestiti reali e loro modellizzazioni: a proposito di due articoli di C. Mari e G. Aretusi Fabrizio Cacciafesta il Prof. CARLO MARI ha ribadito che nel REGIME SEMPLICE “sulla base di argomentazioni finanziarie di base, è possibile escludere tutte le epoche tranne una, quella INIZIALE” in t_0 perché lo “schema d’ammortamento in REGIME LINEARE con condizione di equità imposta alla scadenza del prestito (ANNIBALI et al., 2018)” in t_m “genera risultati spuri che non sono consistenti con la legge degli INTERESSI SEMPLICI. Resta, pertanto, solo l’epoca iniziale come l’unica possibile.”

Una domanda sorge spontanea: usando le parole del Prof. CARLO MARI, è giustificabile “ritoccare“ le citazioni della CALIRI e del VAROLI da parte del Team Attuariale per sostenere la tesi sbagliata della correttezza matematica della sola equazione del PRINCIPIO DI EQUITÀ del REGIME SEMPLICE con impostazione finale in t_m?

La risposta è negativa perché il taroccamento ha come conseguenza che il “fronte del Bene” riceve attacchi immotivati da parte del “fronte del Male”: infatti, i bancari latu sensu, dotati della diligenza qualificata del BONUS ARGENTARIUS ex art. 1176, comma 2, c.c., e il PRESIDENTE COMMISSIONE SULL’ANATOCISMO A.M.A.S.E.S PRESSACCO FLAVIO sostengono immotivatamente che il “fronte del Bene” non è d’accordo su quale è la soluzione matematica da utilizzare in alternativa all’equazione illecita del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO.

Varoli Giuseppe, Matematica Finanziaria. Teoria del credito, Teoria delle assicurazioni sulla vita, Complementi, Patròn Editore, Bologna, 1983

Caliri Maria, Appunti di Matematica Finanziaria, Giappichelli Editore, Torino, 1998

Il Risparmio – n. 1 Gennaio – Marzo 2023 Sulla modellizzazione dei prestiti: errori, nonsense e mistificazioni nello scritto di F. Cacciafesta Carlo Mari Graziano Aretusi

In particolare, nell’articolo del Team Attuariale “IL PROBLEMA DELLA FISSAZIONE DELL’EPOCA DI EQUIVALENZA NELLA VALUTAZIONE DELLE OPERAZIONI FINANZIARIE NEL REGIME FINANZIARIO DELLA CAPITALIZZAZIONE SEMPLICE – CONSIDERAZIONI RELATIVE ALLA PRESENZA DI SOSPENSIONI DI PAGAMENTO” l’affermazione che “il regime CS.I PRESENTA TALUNE ANOMALIE NEL CASO SOSPENSIONI NEI PAGAMENTI e comunque per operazioni che PERTURBANO L’EQUILIBRIO INIZIALE DELL’OPERAZIONE FINANZIARIA“ è priva di fondamento matematico.

Infatti, a seguire si allega una dimostrazione empirica utilizzando i dati di un mutuo a TASSO VARIABILE dell’attuale BBC DI MILANO che prova il continuo taroccamento del Team Attuariale della matematica.

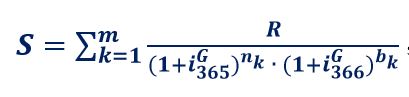

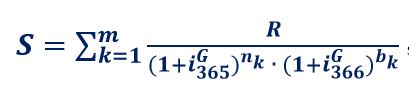

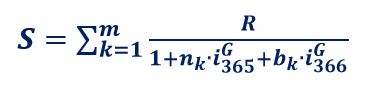

Il contratto del 29/05/2012 dell’originaria BCC DI CERNUSCO SUL NAVIGLIO prevede la SOMMA EROGATA di euro 240.000,00 da rimborsarsi in 60 rate trimestrali variabili, rate che DI FATTO nell’esecuzione del patto sono da calcolare con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) e i vari e diversi tassi NON equivalenti periodali conseguenti ai fattori positivi di periodicità q_k non identici delle scale temporali diverse da quella giornaliera. In altre parole, i Bancari latu sensu di BCC DI CERNUSCO SUL NAVIGLIO hanno previsto NON ESPRESSAMENTE nell’esecuzione del contratto l’impiego della seguente formula generalizzata

dove i’_k è il tasso NON equivalente periodale di uno specifico periodo di ammortamento e

è la serie dei tassi NON equivalenti periodali da utilizzare per ogni singola attualizzazione.

L’atto di mutuo del 29/05/2012 dell’originaria BCC DI CERNUSCO SUL NAVIGLIO prevede il tasso annuo contrattuale del 4,90% ed ha come allegato il PDA della rata costante posticipata di euro 5.673,48 che prova il calcolo della stessa con l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) e i vari e diversi tassi NON equivalenti periodali (si rinvia all’articolo GLI INTERMEDIARI CON IL SISTEMA FRANCESE USANO LE PONDERAZIONI DEI PERIODI RATEALI DIVERSE DA QUELLA DELL’ANNO COMMERCIALE).

Si segnala che la rata trimestrale posticipata contrattuale di euro 5.673,48 determinata dai Bancari latu sensu di BCC DI CERNUSCO SUL NAVIGLIO è stata verificata e precisata con la nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI perché il SOFTWARE GRATUITO DEL SITO non prevede questa tipologia di rata.

L’attuale BBC DI MILANO ha concordato contrattualmente con il finanziato sia la SOSPENSIONE per il periodo dal 29/02/2020 al 29/05/2021 del pagamento delle QUOTE CAPITALI sia il pagamento differito dopo il 29/05/2021 degli INTERESSI CORRISPETTIVI di SOSPENSIONE.

Per la nostra dimostrazione empirica, si ipotizza dapprima sia che gli INTERESSI CORRISPETTIVI di SOSPENSIONE siano da corrispondere alle scadenze originarie delle rate trimestrali del periodo dal 29/02/2020 al 29/05/2021 sia che debba applicarsi il tasso annuo contrattuale del 4,90% calcolato nel REGIME COMPOSTO con il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) stabilito dall’originaria BCC DI CERNUSCO SUL NAVIGLIO.

Poiché il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano scadenze periodiche, il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME COMPOSTO con il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) ha la rata di ammortamento prima della sospensione di euro 5.673,48 e la rata di ammortamento dopo la sospensione di euro 5.674,65 mentre il totale degli interessi calcolati in COMPOSTO del periodo di sospensione dal 29/02/2020 al 29/05/2021 è pari euro 8.415,78: conseguentemente, si determina un totale da rimborsare in COMPOSTO di euro 348.858,45.

Il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME COMPOSTO con il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) ha un TAE del 4,90% se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO del sistema “ALLA FRANCESE” che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) e i vari e diversi tassi NON equivalenti periodali illustrata in precedenza

Il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME COMPOSTO con il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) ha un TAE del 4,994389663976% se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia

Il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME COMPOSTO con il metodo di conteggio dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) ha un TAE del 6,255577230303% se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE del sistema “LINEARE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c.

Per la nostra dimostrazione empirica, si ipotizza ora sia che gli INTERESSI CORRISPETTIVI di SOSPENSIONE siano da corrispondere alle scadenze originarie delle rate trimestrali del periodo dal 29/02/2020 al 29/05/2021 sia che debba applicarsi il tasso annuo contrattuale del 4,90% calcolato nel REGIME SEMPLICE con impostazione iniziale in t_0 con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), i tassi equivalenti periodali e con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 .

Poiché il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano scadenze periodiche, il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME SEMPLICE con impostazione iniziale in t_0 con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), i tassi equivalenti periodali e con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 ha la rata di ammortamento prima della sospensione di euro 5.361,06 e la rata di ammortamento dopo la sospensione di euro 5.337,08 mentre il totale degli interessi calcolati in SEMPLICE del periodo di sospensione dal 29/02/2020 al 29/05/2021 è pari euro 5.983,91: conseguentemente, si determina un totale da rimborsare in SEMPLICE di euro 326.951,97.

Il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME SEMPLICE con impostazione iniziale in t_0 con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), i tassi equivalenti periodali e con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 ha un TAE del 4,000188464495% se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO del sistema “ALLA FRANCESE” che usa la ponderazione dei periodi rateali dell’ANNO CIVILE “NON CORRETTO” (365/365 e 366/365) e i vari e diversi tassi NON equivalenti periodali illustrata in precedenza

Il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME SEMPLICE con impostazione iniziale in t_0 con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), i tassi equivalenti periodali e con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 ha un TAE del 4,063519472038% se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO del sistema “ALLA FRANCESE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia

Il PIANO DI AMMORTAMENTO che contiene gli INTERESSI CORRISPETTIVI di SOSPENSIONE calcolato nel REGIME SEMPLICE con impostazione iniziale in t_0 con il metodo di conteggio dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366), i tassi equivalenti periodali e con le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 ha un TAE del 4,90% se si impiega la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE del sistema “LINEARE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c.

Conseguentemente, l’affermazione che “il regime CS.I PRESENTA TALUNE ANOMALIE NEL CASO SOSPENSIONI NEI PAGAMENTI e comunque per operazioni che PERTURBANO L’EQUILIBRIO INIZIALE DELL’OPERAZIONE FINANZIARIA“ contenuta nell’articolo del Team Attuariale “IL PROBLEMA DELLA FISSAZIONE DELL’EPOCA DI EQUIVALENZA NELLA VALUTAZIONE DELLE OPERAZIONI FINANZIARIE NEL REGIME FINANZIARIO DELLA CAPITALIZZAZIONE SEMPLICE – CONSIDERAZIONI RELATIVE ALLA PRESENZA DI SOSPENSIONI DI PAGAMENTO”è priva di fondamento matematicoperché ladimostrazione empiricaallegata prova che sussiste un taroccamento continuo del Team Attuariale dellamatematica.

In altre parole, poiché il debito principale è un’OBBLIGAZIONE UNICA nonostante vi siano scadenze periodiche, osservando precisamente le modalità matematiche illustrate dal Prof. Carlo E. Bonferroni nel 1937 per il REGIME SEMPLICE con impostazione iniziale in t_0, gli importi della RATA COSTANTE POSTICIPATA di ammortamento prima della sospensione di euro 5.361,06, della RATA COSTANTE POSTICIPATA di ammortamento dopo la sospensione di euro 5.337,08 e degli INTERESSI CORRISPETTIVI del PERIODO DI SOSPENSIONE dal 29/02/2020 al 29/05/2021 che globalmente sono pari euro5.983,91 provano che se si usa per la loro valutazione matematica la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE del sistema “LINEARE” che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. il TAE è pari all’aliquota del 4,90%, un valoreesattamente identico alla percentuale del TAN CONTRATTUALE del 4,90% usato matematicamente per la determinazione dei valori numerici sopra evidenziati.

Per la spiegazione MATEMATICAdelladimostrazione empiricaallegata si rinvia sia all’articolo BONFERRONI 1937 IL PIANO DI AMMORTAMENTO LINEARE DELLA RATA CALCOLATA CON IL PRINCIPIO DI EQUITÀ DEL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 del 23 marzo 2020 sia all’articolo IL PROF. CARLO MARI PROVA DA UN PUNTO DI VISTA MATEMATICO IL “SUICIDIO” DOTTRINALE DEL TEAM ANNIBALI ATTUARIALE del 07 gennaio 2024.

Conseguentemente, il REGIME SEMPLICE con impostazione iniziale in t_0 NON PRESENTA ALCUNA ANOMALIA MATEMATICAcome “adombrato capziosamente” dal Team Attuariale manipolando come supporto a questa “balla” la “trattazione classica (rif. VAROLI, CALIRI)” con l’aiuto del “pasdaran” ex consulente finanziario Santino Andrea che su Linkedin si evidenzia con commenti da “troll” per diffondere la disinformazione utilizzando profili di identità “fake”.

Non solo, si evidenzia ulteriormente che la formula matematica del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE ha il problema dell’ASINTOTO VERTICALE. Con una spiegazione semplificata da un punto di vista empirico, con ASINTOTO VERTICALE si intende che, a determinate condizioni di TASSO ANNUO, di NUMERO DI RATE, di PERIODICITÀ DI PAGAMENTO e di PONDERAZIONE DEI PERIODI RATEALI, NON si riesce a determinare il valore numerico della rata costante posticipata conseguenziale all’applicazione del PRINCIPIO DI EQUITÀ con impostazione finale in t_m del REGIME SEMPLICE perché NON esiste una percentuale di TASSO ANNUO applicabile: quando si usa l’equazione, subito prima dell’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati positivi mentre, subito dopo all’ASINTOTO VERTICALE, la percentuale applicabile ha valori spropositati negativi.

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale del reato societario di Autoriciclaggio e del reato di Estorsione”