1) ANALISI PRELIMINARE TECNICA CON VALUTAZIONE MATEMATICA-GIURIDICA GRATUITA

Il finanziato sottoscrive un MANDATO GRATUITO consegnando in formato elettronico almeno ilcontratto di finanziamento rateale.

A seguito dell’ANALISI PRELIMINARE TECNICA, è comunicata al Finanziato o, nel caso, al suo Avvocato, al suo Dottore Commercialista, al suo Revisore Contabile o a chiunque sia stato dallo stesso delegato, una valutazione matematica-giuridica GRATUITA sulla possibilità di ottenere il rimborso o il mancato pagamento del corretto IMPORTO FINANZIARIO E/O ECONOMICO RECUPERABILE connesso al/ai contratto/i analizzato/i conseguente alle possibili confutazioni delle clausole convenzionali.

Per ottenere una valutazione matematica-giuridica GRATUITA del vostro contratto di finanziamento rateale, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI.

2) ELABORATO DI ANALISI TECNICA DEL VOSTRO FINANZIAMENTO RATEALE

L’Elaborato di Analisi Tecnica di un finanziamento rateale evidenzia in maniera sintetica da un punto di vista matematico, empirico e giuridico la sussistenza della nullità parziale delle clausole convenzionali in relazione a: ● Indeterminatezza contrattuale della clausola del tasso corrispettivo in generale; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Semplice degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio in generale; ● Indeterminatezza contrattuale della clausola del tasso moratorio nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio Regime Semplice degli interessi; ● Calcolo del quantitativo della Tentata Truffa contrattuale per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi corrispettivi per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi moratori per applicazione del Regime Composto degli interessi; ● Erroneità della percentuale del TAEG/ISC contrattuale per applicazione del Regime Composto degli interessi.

Per la redazione dell’Elaborato di Analisi Tecnica è necessario almeno ilcontratto di finanziamento rateale.

L’Elaborato di Analisi Tecnica di un finanziamento rateale, redatto nella forma idonea per la contestazione giudiziale, ha un costo onnicomprensivo di euro 3.120,00.

Per acquistare l’Elaborato di Analisi Tecnica del vostro contratto di finanziamento rateale, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI.

Per vedere un esempio di ANALISI TECNICA COMPLETA con l’ANALISI GIURIDICA PARTICOLARE andate al seguente articolo.

3) PERIZIA DEL VOSTRO FINANZIAMENTO RATEALE

La Perizia di un finanziamento rateale evidenzia in maniera particolareggiata da un punto di vista matematico, empirico e giuridico la sussistenza della nullità parziale delle clausole convenzionali in relazione a: ● Indeterminatezza contrattuale della clausola del tasso corrispettivo in generale; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso corrispettivo nel Regime Semplice degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio in generale; ● Indeterminatezza contrattuale della clausola del tasso moratorio nel Regime Composto degli interessi; ● Indeterminatezza contrattuale della clausola del tasso moratorio Regime Semplice degli interessi; ● Calcolo del quantitativo della Tentata Truffa contrattuale per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi corrispettivi per applicazione del Regime Composto degli interessi; ● Usura contrattuale degli interessi moratori per applicazione del Regime Composto degli interessi; ● Erroneità della percentuale del TAEG/ISC contrattuale per applicazione del Regime Composto degli interessi; ● Calcolo del quantitativo della Truffa Consumata contrattuale per applicazione del Regime Composto degli interessi sia con i tassi intermediario sia con i tassi equi ex art. 1374 c.c.; ● Calcolo sia nel Regime Composto sia nel Regime semplice del quantitativo della Sanzione Civile dell’Indeterminatezza con i tassi ex art. 117 TUB e con i tassi legali; ●Calcolo del quantitativo della Sanzione Civile dell’Usura ex art. 1815 c.c.; ●Calcolo sia nel Regime Composto sia nel Regime semplice del quantitativo della Sanzione Civile dell’erroneità del TAEG/ISC con i tassi ex art. 124 TUB o 125 bis TUB; ● ove necessario, calcolo del quantitativo della Mora sia con i tassi intermediario sia con i tassi legali ex artt. 1224 e 1284 c.c.

Per la redazione della Perizia è necessariatutta la documentazioneche sarà richiesta anche in un secondo momento dopo l’analisi della documentazione preliminarmente inviata.

La Perizia di un finanziamento rateale, redatta nella forma idonea per la contestazione giudiziale, ha un costo parametrato sia all’art. 2 del DM 182/2002 sia alla complessità dell’incarico ex art. 52 DPR 115/2002.

Per acquistare la Perizia del vostro contratto di finanziamento rateale, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI.

4) WEBCONFERENCE PERSONALIZZATA ONE TO ONE

Il TEAM ROBYN HODE offre la propria Consulenza Matematica, Empirica e Giuridica sui finanziamenti rateali anche attraverso una WEBCONFERENCE PERSONALIZZATA ONE TO ONE al costo di euro 120,00onnicomprensivo per un’ORA di collegamento.

Per ottimizzare questa ORA di collegamento, mettetevi in comunicazione con il TEAM ROBYN HODE attraverso le modalità previste nella pagina CONTATTI anticipando l’argomento della vostra Consulenza Personalizzata.

La WEBCONFERENCE PERSONALIZZATA ONE TO ONE è tenuta dal coordinatore del TEAM ROBYN HODE Paolo Bernasconi, abogado iscritto ex D.Lgs 96/2001 al COA di Milano.

Email: robynhodeitalia@robynhodeitalia.it

Pec: robynhodeitalia@pec.robynhodeitalia.it

COSA SAPPIAMO FARE

1) L’ANALISI TECNICA COMPLETA del finanziamento rateale, specialmente dei Mutui e dei Leasing, che attesta matematicamente ed empiricamente la possibilità di effettuare la contestazione della nullità parziale delle clausole convenzionali;

2) L’ANALISI GIURIDICA PARTICOLARE del finanziamento rateale, specialmente dei Mutui e dei Leasing, in merito alle possibili confutazioni delle clausole convenzionali;

3) COLLABORARE e COOPERARE con gli Avvocati, con i Dottori Commercialisti, con i Revisori Contabili e con i Consulenti Tecnici di Parte nella loro attività professionale relativa ai loro clienti che hanno sottoscritto finanziamenti rateali. Questa attività è fornita anche ai Consulenti Tecnici d’Ufficio;

4) Rispettando la natura intuitus personae dell’incarico professionale, ASSISTERE il Finanziato nell’attività stragiudiziale, nell’attività di mediazione obbligatoria e nell’eventuale attività giudiziale.

Dove reperire i contenuti matematici, empirici e giuridici della nostra PERIZIA GENERALIZZATA

VOLUME I : sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m).

VOLUME II: sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.

PARAGRAFO 11 VOLUME II “Tasso corrispettivo: il reato-mezzo di Truffa aggravato ex art. 61, comma 1, n. 2, c.p. dalla connessione con il reato-fine di Usura nei contratti di finanziamento rateale. La problematica conseguenziale reato societario di Autoriciclaggio e del reato di Estorsione”

Possibilità operative del nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI che determinano le evidenze numeriche degli illeciti civili e penali collegati all’impiego da parte degli intermediari creditizi del Regime Composto o attraverso il sistema “Francese” della rata costante posticipata o attraverso il sistema “Italiano” della rata variabile posticipata o attraverso dei sistemi “Contrattuali” non previsti dalla dottrina matematica che esasperano ulteriormente l’illecito Regime Composto (il SOFTWARE GRATUITO MUTUI di questo sito internet elabora, ovviamente, solo dei calcoli parziali).

AGGIORNAMENTO QUOTIDIANO DEL DATABASE

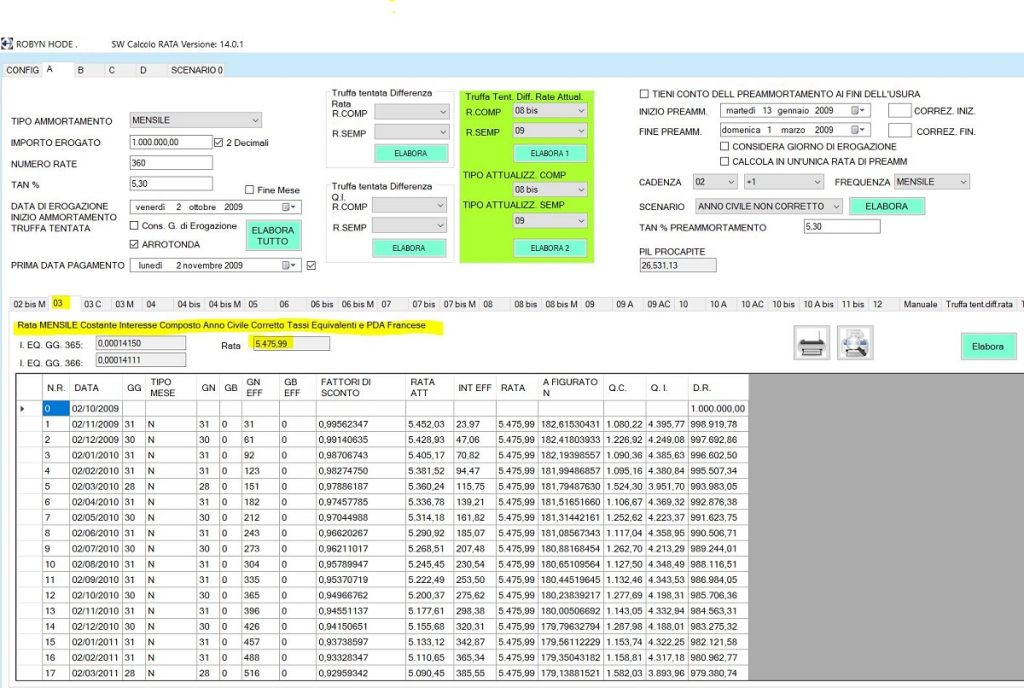

CALCOLO DELL’IMPORTO DELLARATA COSTANTE POSTICIPATAIN COMPOSTO IN t_0 e t_m sia con le ponderazioni dei periodi rateali dell’Anno Civile Corretto, dell’Anno Civile Non Corretto, dell’Anno Misto, dell’Anno Commerciale sia con i tassi periodali equivalenti e i tassi periodali Non equivalenti

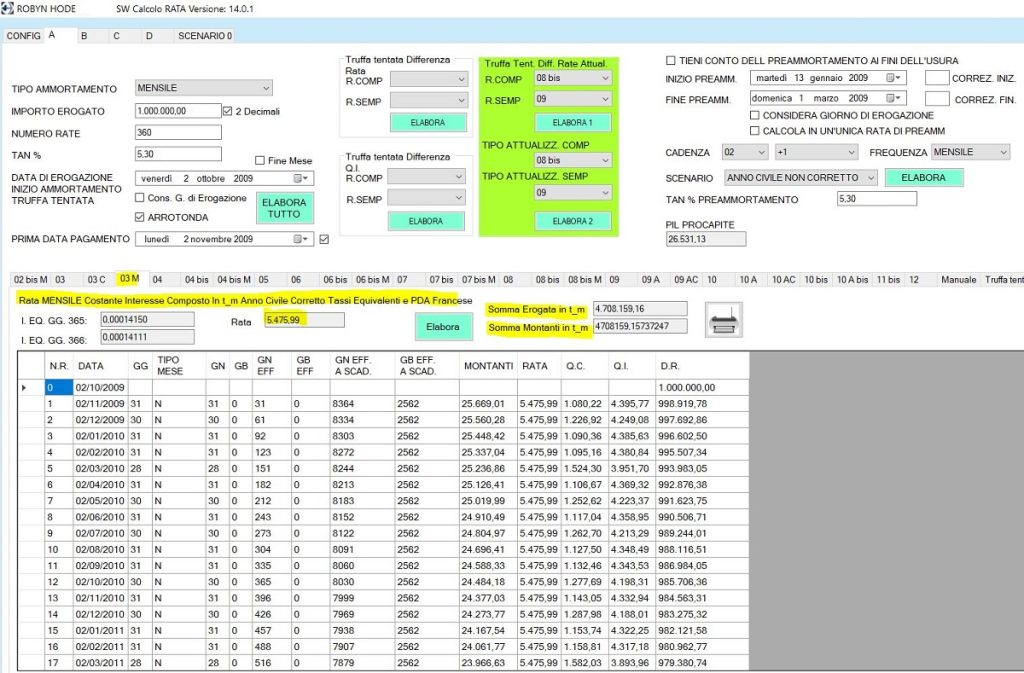

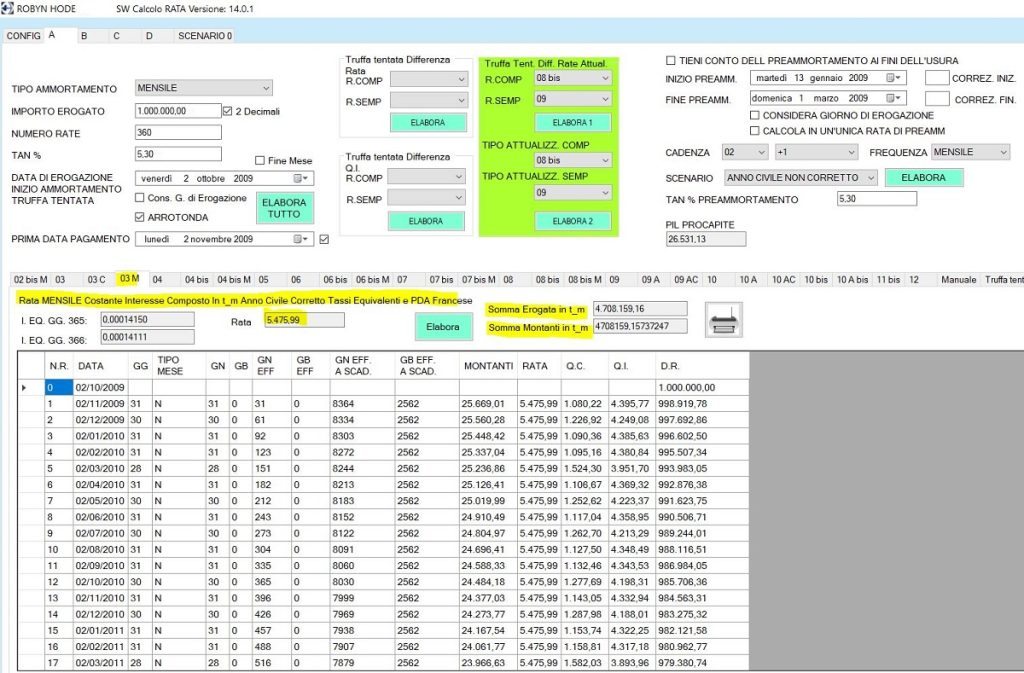

Immagine della rata precisata con l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti (FORMULA PREVISTA DALLE ISTRUZIONI USURA DELLA BANCA D’ITALIA)

Immagine della rata precisata con l’equazione del Principio di Equità del Regime Composto con impostazione finale in t_m sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti

CALCOLO DELL’IMPORTO DELLARATA COSTANTE POSTICIPATAIN SEMPLICE IN t_0 e t_m sia con le ponderazioni dei periodi rateali dell’Anno Civile Corretto e dell’Anno Commerciale sia con i tassi periodali equivalenti

Immagine della rata precisata con l’equazione del Principio di Equità del Regime Composto con impostazione finale in t_m sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti

CALCOLO DELL’IMPORTO DELLARATA COSTANTE POSTICIPATAIN SEMPLICE IN t_0 e t_m sia con le ponderazioni dei periodi rateali dell’Anno Civile Corretto e dell’Anno Commerciale sia con i tassi periodali equivalenti

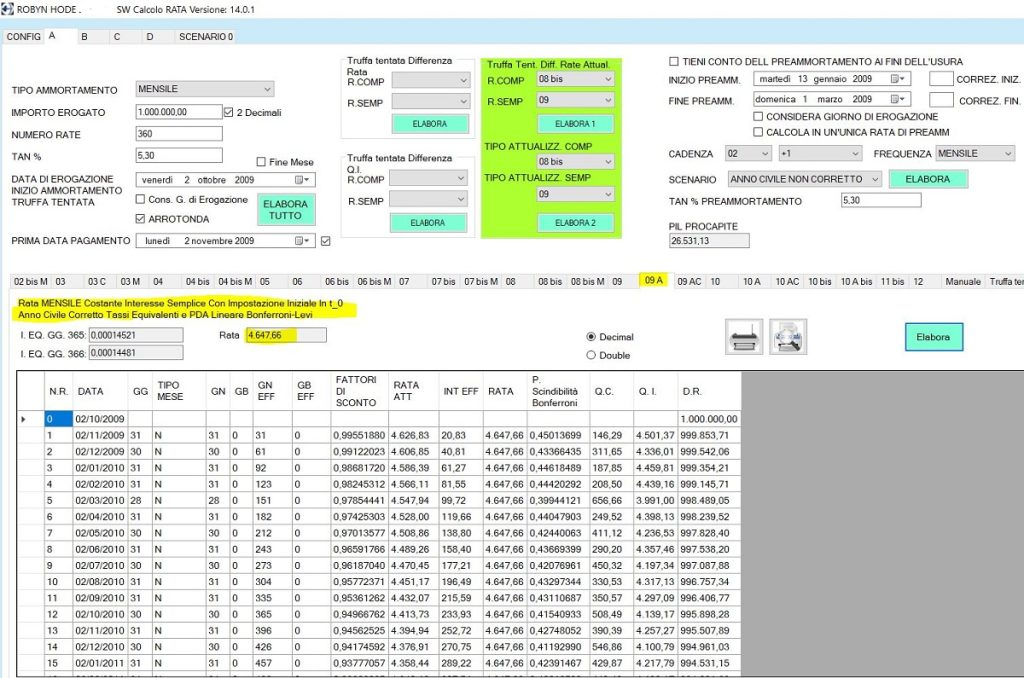

Immagine della rata precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione iniziale in t_0 sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti (FORMULA COERENTE CON L’ART. 821, COMMA 3, C.C.)

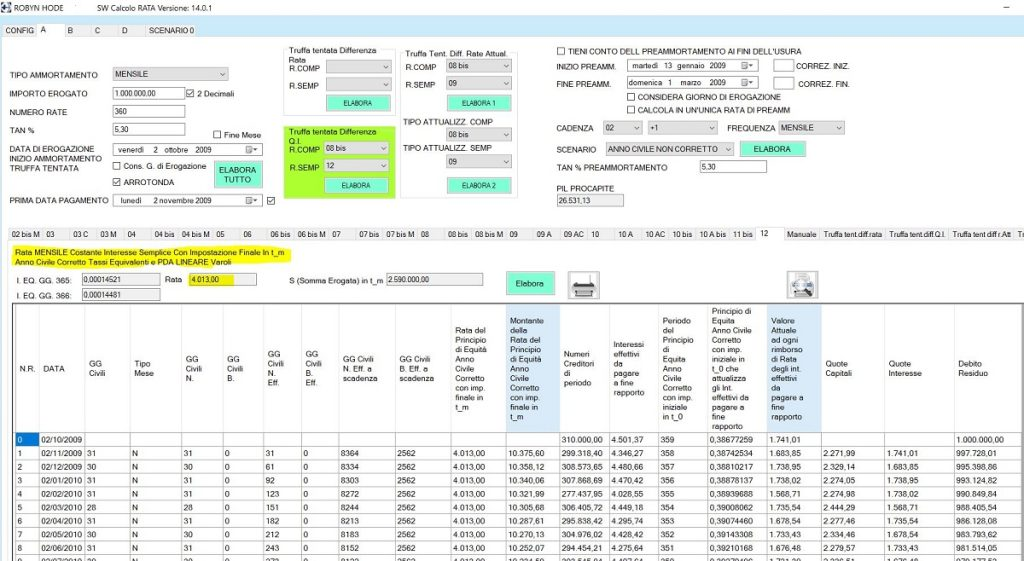

Immagine della rata precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione finale in t_m sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti (FORMULA NON COERENTE CON L’ART. 821, COMMA 3, C.C.)

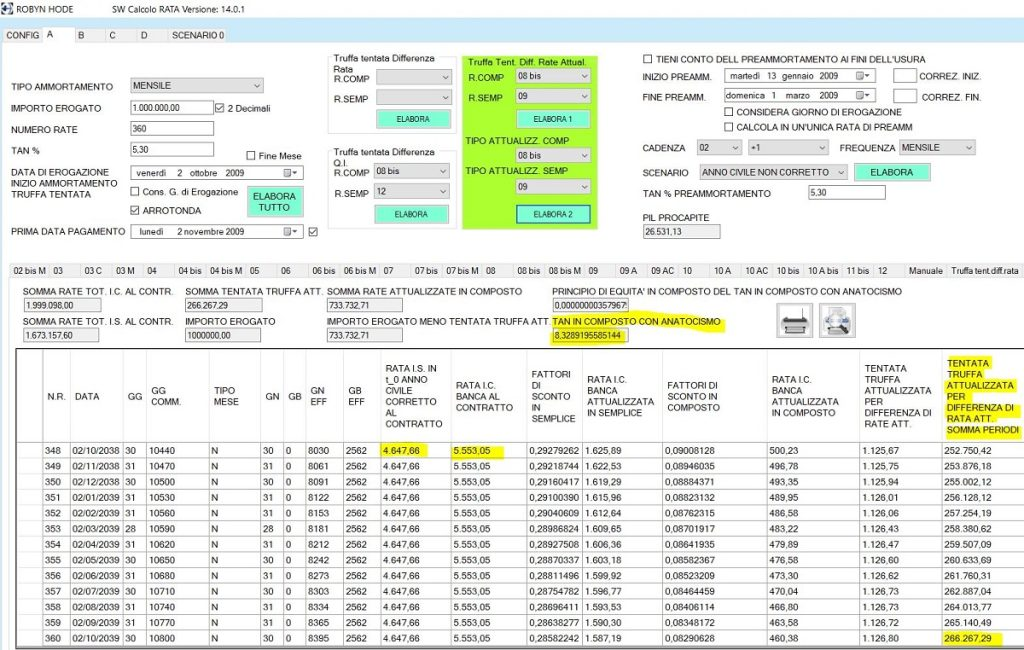

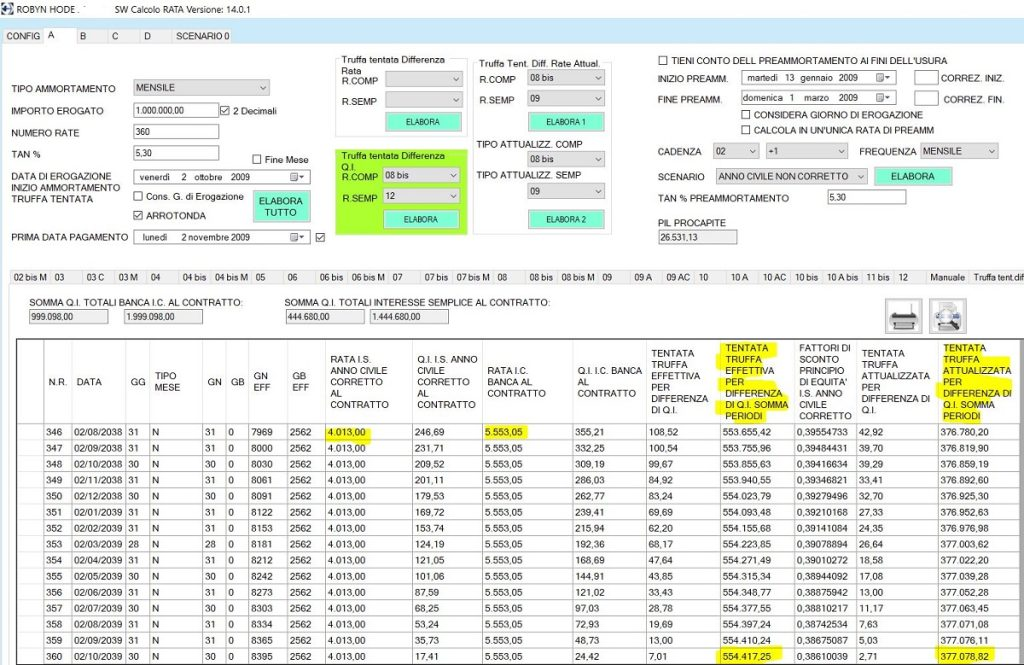

CALCOLO DELL’IMPORTO DELLATENTATA TRUFFA DELL’AMMORTAMENTO EX ART. 640 C.P.CON DIVERSE MODALITÀ MATEMATICHE

Immagine del calcolo degli importi sia dellaTENTATA TRUFFA EFFETTIVAsia dellaTENTATA TRUFFA ATTUALIZZATAcon la modalità matematica delladifferenza di rate attualizzatefra la rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558 precisata con l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 e la rata ex art. 821, comma 3, c.c. precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti

Immagine del calcolo degli importi sia dellaTENTATA TRUFFA EFFETTIVAsia dellaTENTATA TRUFFA ATTUALIZZATAcon la modalità matematica delladifferenza di quote interessefra la rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558 precisata con l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 e la rata ex art. 821, comma 3, c.c. precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione finale in t_m sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti

CALCOLO DELL’IMPORTO DELLATENTATA TRUFFA DEL PREAMMORTAMENTOEX ART. 640 C.P.CON DIVERSE MODALITÀ MATEMATICHE

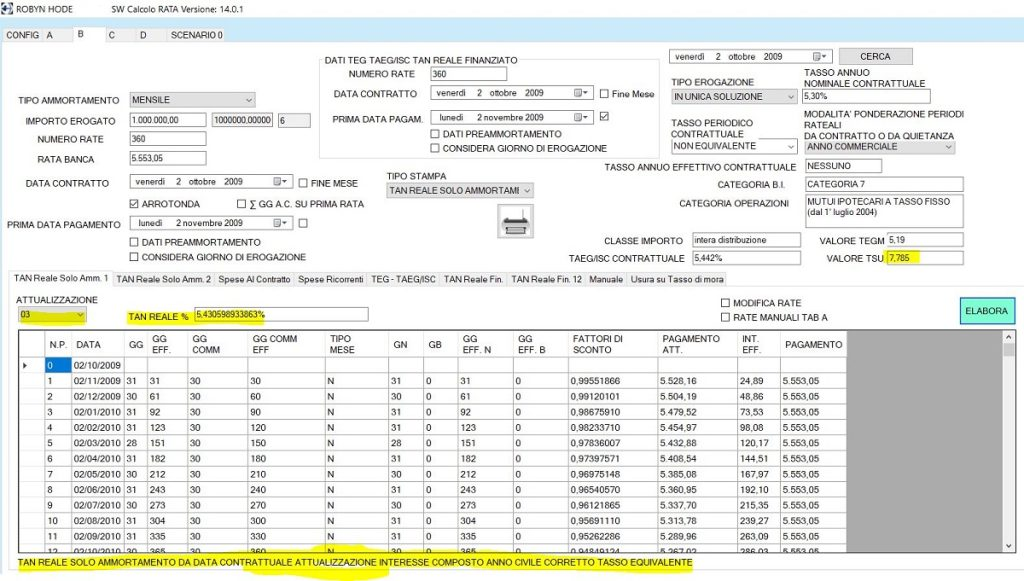

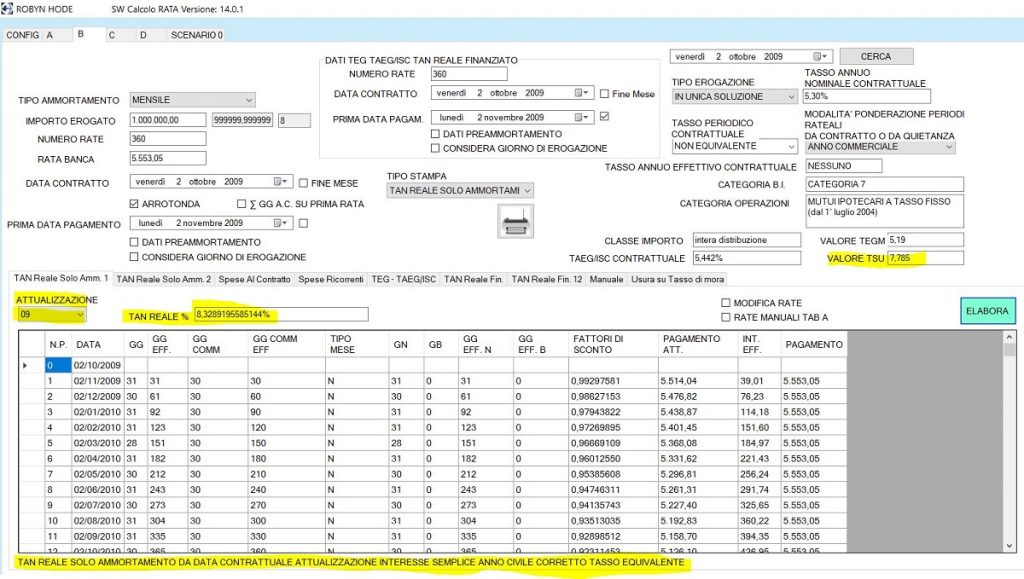

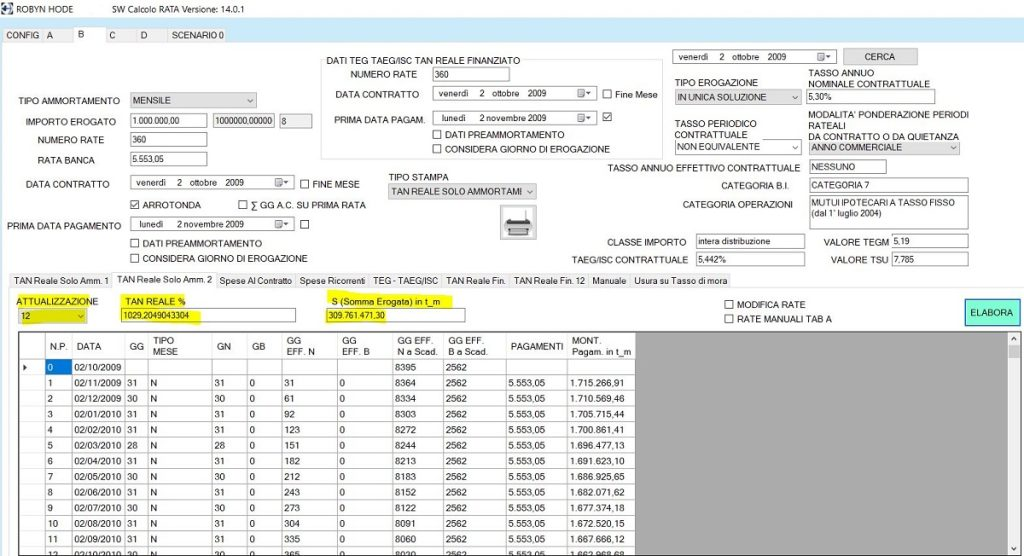

CALCOLO DELL’ALIQUOTA DELTAN REALE SOLO AMMORTAMENTO EX ART 117, COMMA 4, TUBIN COMPOSTO E IN SEMPLICE IN t_0 e t_m

Immagine del calcolo dell’aliquota delTAN REALE SOLO AMMORTAMENTOcon l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti della rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558

Immagine del calcolo dell’aliquota delTAN REALE SOLO AMMORTAMENTOcon l’equazione del Principio di Equità del Regime Semplice con impostazione iniziale in t_0 sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti della rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558

Immagine del calcolo dell’aliquota delTAN REALE SOLO AMMORTAMENTOcon l’equazione del Principio di Equità del Regime Semplice con impostazione finale in t_m sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti della rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558

CALCOLO DELL’ALIQUOTA DELTAN REALE FINANZIAMENTOEX ART 117, COMMA 4, TUBIN COMPOSTO E IN SEMPLICE IN t_0 e t_m NEL CASO DI SUSSISTENZA SIA DEL PREAMMORTAMENTO SIA DELL’AMMORTAMENTO E NEL CASO DI SUSSISTENZA DI ATTUALIZZAZIONE DELL’IMPORTO EROGATO

TRIBUNALE DI SALERNO, DECRETO DI RINVIO PREGIUDIZIALE ALLA CASSAZIONE DEL 19-07-2023 N. 9585 (MUTUO con prove empiriche di dimostrazione dell’INDETERMINATEZZA CONTRATTUALE)

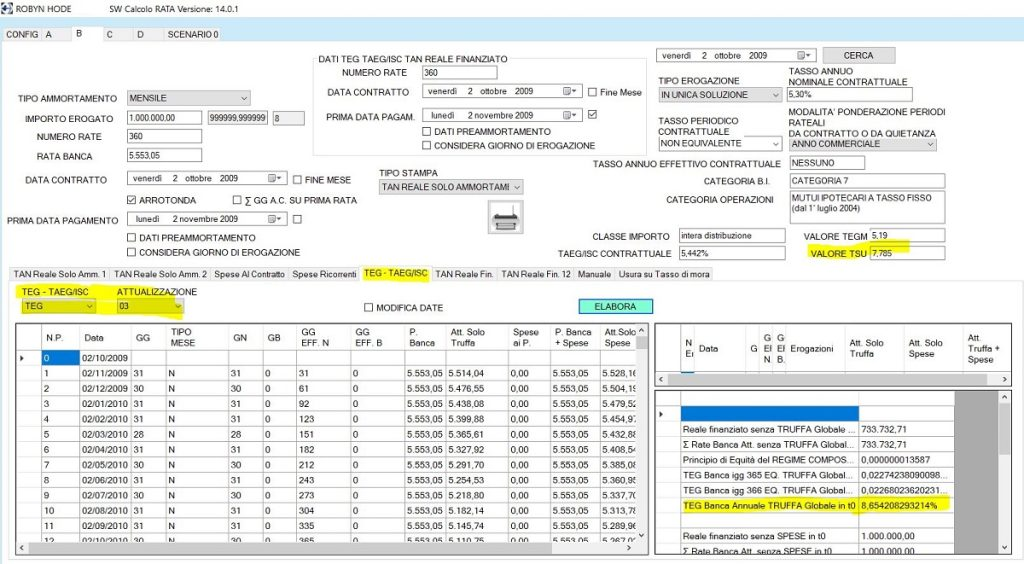

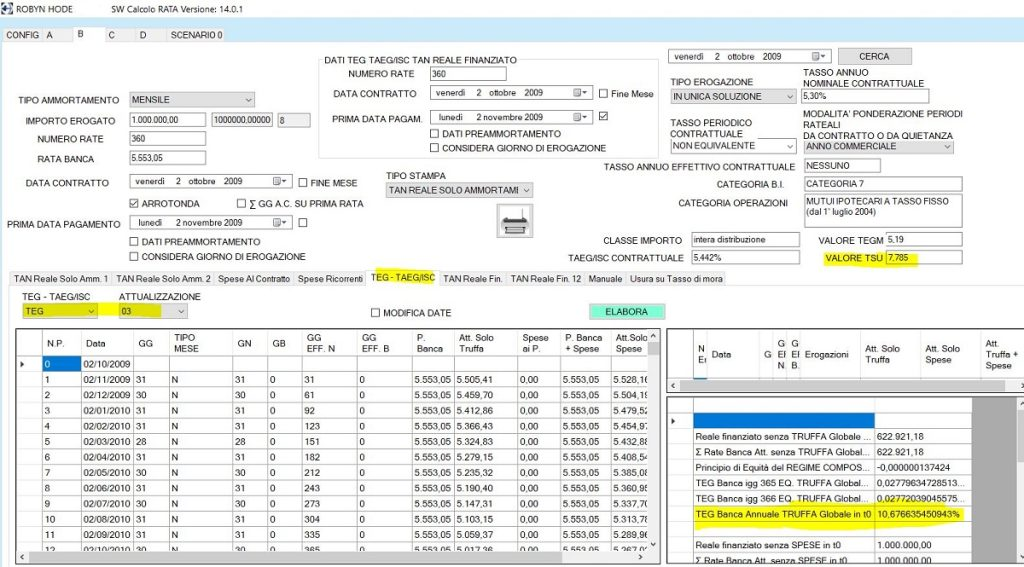

CALCOLO DELL’ALIQUOTA DELTEG FINANZIAMENTO EX ART. 644 C.P.IN COMPOSTO CON DIVERSE MODALITÀ MATEMATICHE

Immagine del calcolo dell’aliquota delTEG DEL FINANZIAMENTOcon la formula di Banca d’Italia (equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’Anno Civile “Corretto”) tenendo conto dellaTENTATA TRUFFA ATTALIZZATAperdifferenza di rate attualizzatedella rata ex art. 821, comma 3, c.c. precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione iniziale in t_0 sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti (rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558)

Immagine del calcolo dell’aliquota delTEG DEL FINANZIAMENTOcon la formula di Banca d’Italia (equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’Anno Civile “Corretto”) tenendo conto dellaTENTATA TRUFFA ATTALIZZATAperdifferenza di quote interessedella rata ex art. 821, comma 3, c.c. precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione finale in t_m sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti (rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558)

CALCOLO DELL’ALIQUOTA DELTEG FINANZIAMENTOIN SEMPLICE IN t_0 e t_m CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’ALIQUOTA DELTAEG/ISC EX NORMATIVA DI TRASPARENZA BANCA D’ITALIA IN COMPOSTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’ALIQUOTA DELTAEG/ISC EX NORMATIVA DI TRASPARENZA BANCA D’ITALIA IN SEMPLICE IN t_0 e t_m CON DIVERSE MODALITÀ MATEMATICHE

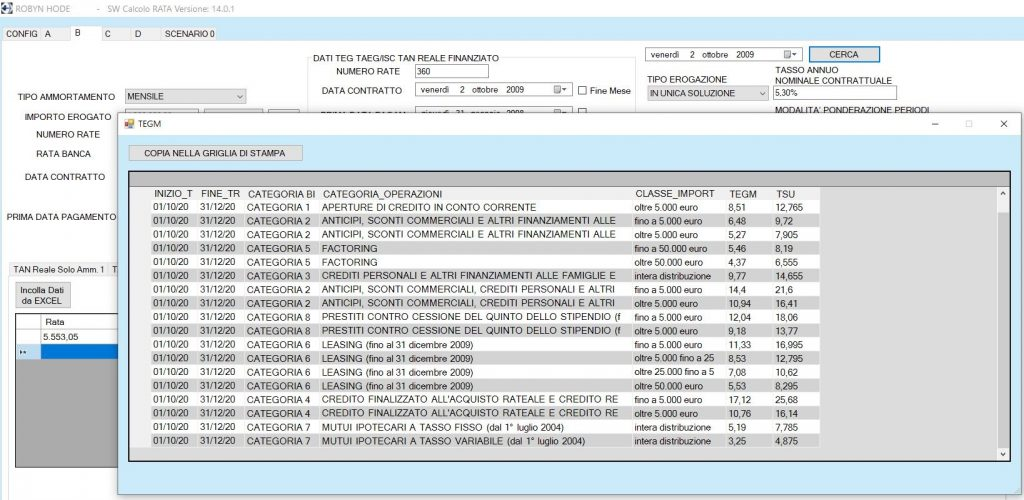

INDIVIDUAZIONE DELL’ALIQUOTA DELTEG INADEMPIMENTO EX ART. 821, COMMA 3, C.C.

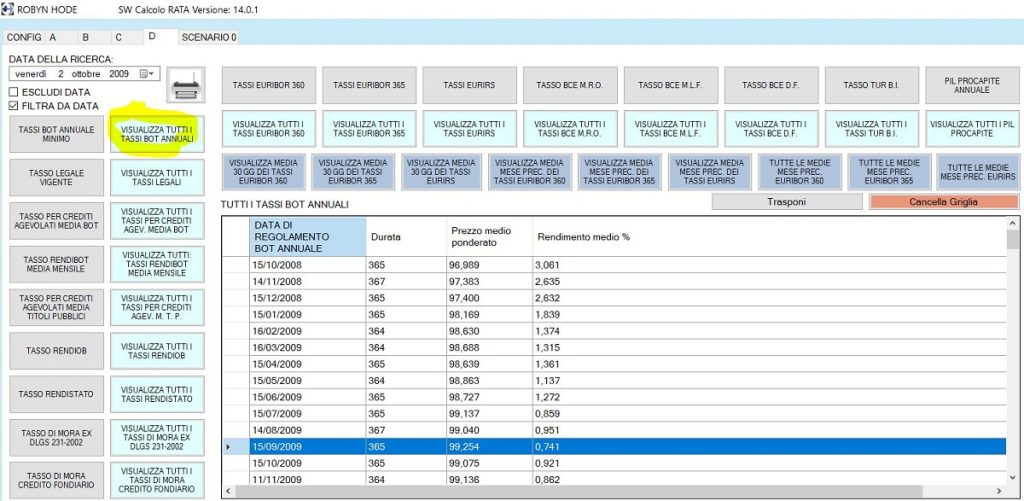

Immagine della selezione del TEGM e TSU vigente alla data del contratto

CALCOLO DELL’IMPORTO DELLATRUFFA CONSUMATA DEL FINANZIAMENTO EX ART. 640 C.P.TENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE E CON DIVERSI PARAMETRI (TASSI INTERMEDIARIO, TASSI EQUI EX ART. 1374 C.C., TASSI ALTRI PARAMETRI MERCATO FINANZIARIO)

CALCOLO DELL’IMPORTO DELLASANZIONE CIVILE BOT ANNUALE MINIMO EX ART. 117, COMMA 7, TUBTENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’IMPORTO DELLASANZIONE CIVILE DEL TASSO LEGALE VIGENTE EX ART. 1284 C.C.TENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE

CALCOLO DELL’IMPORTO DELLASANZIONE CIVILE BOT ANNUALE MINIMO EX ARTT. 124/125bisTUBTENENDO CONTO DELLE SOSPENSIONI DEI PAGAMENTI, DELLE RINEGOZIAZIONI CONTRATTUALI, DELLE ESTINZIONI PARZIALI E TOTALI DEL CONTRATTO CON DIVERSE MODALITÀ MATEMATICHE

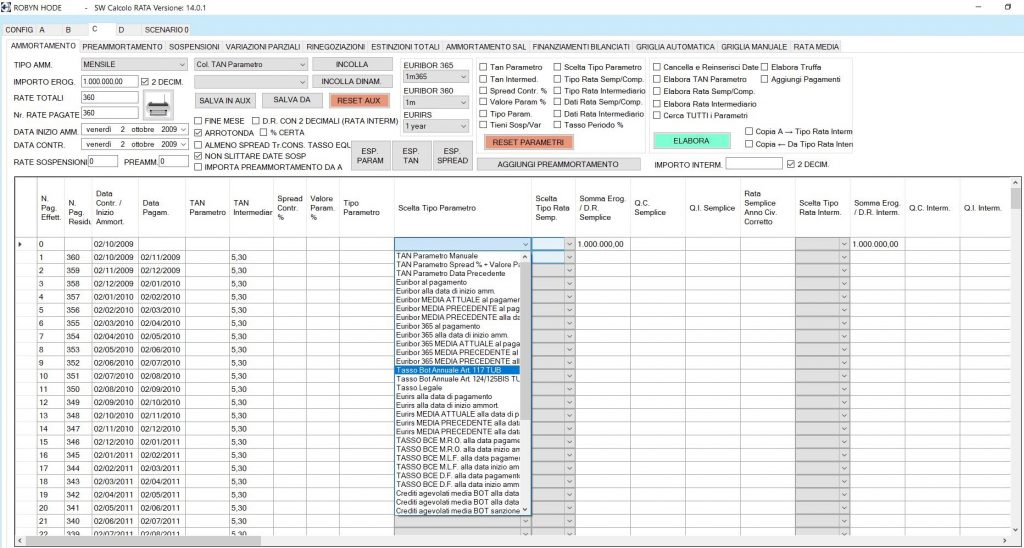

Immagine che mostra le diverse possibilità di scelta del parametro da utilizzare per il calcolo delle rate

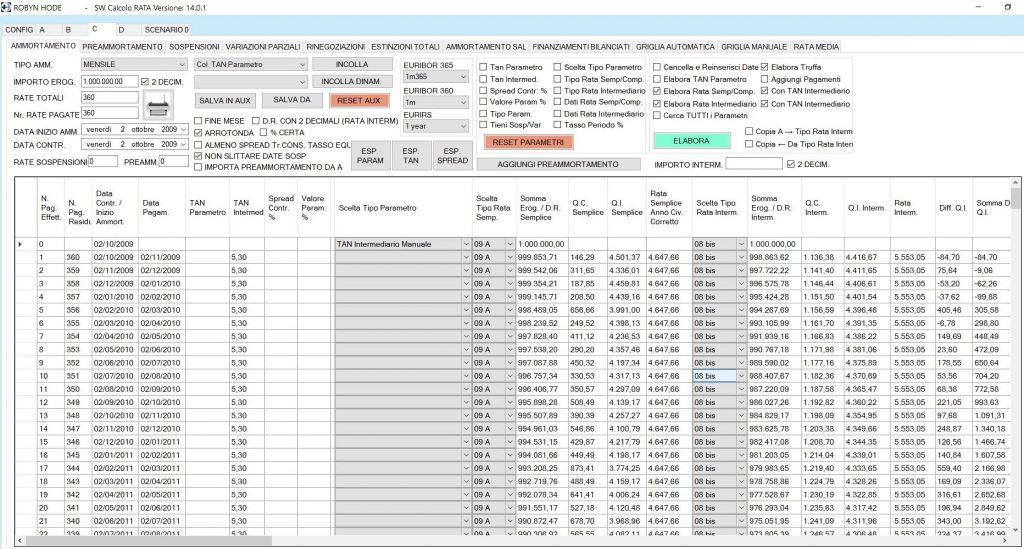

Immagine che mostra i due calcoli effettivi delle rate da confrontare in base al parametro selezionato in precedenza

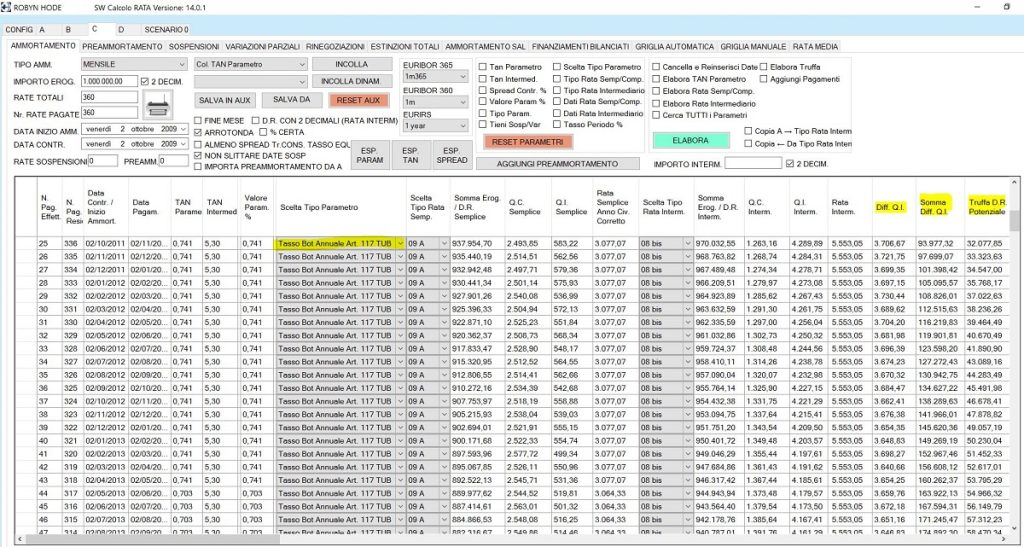

Immagine del calcolo dell’importo dellaSANZIONE CIVILE EX ART. 117 TUBtempo per tempo vigente utilizzando la metodologia delpiano di ammortamento nuovo ad ogni ratache usa l’equazione del Principio di Equità del Regime Semplice con impostazione iniziale in t_0 sia con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” sia con i tassi giornalieri equivalenti (confronto con la rata intermediario TRIBUNALE DI NAPOLI, SENTENZA DEL 13-02-2018 N. 1558)

Immagine che evidenzia tutte le aliquote deiTASSI DEI BOT ANNUALIche il SOFTWARE MUTUI ha utilizzato per individuare le aliquote deiTASSI DEI BOT ANNUALI MINIMIper il calcolo dell’importo dellaSANZIONE CIVILE EX ART. 117 TUBtempo per tempo vigente

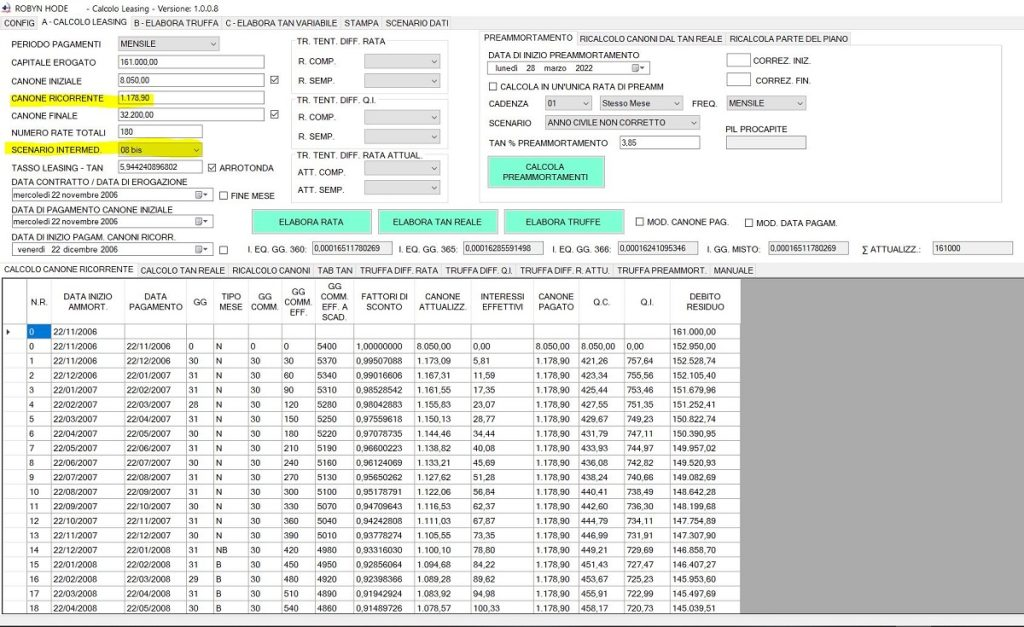

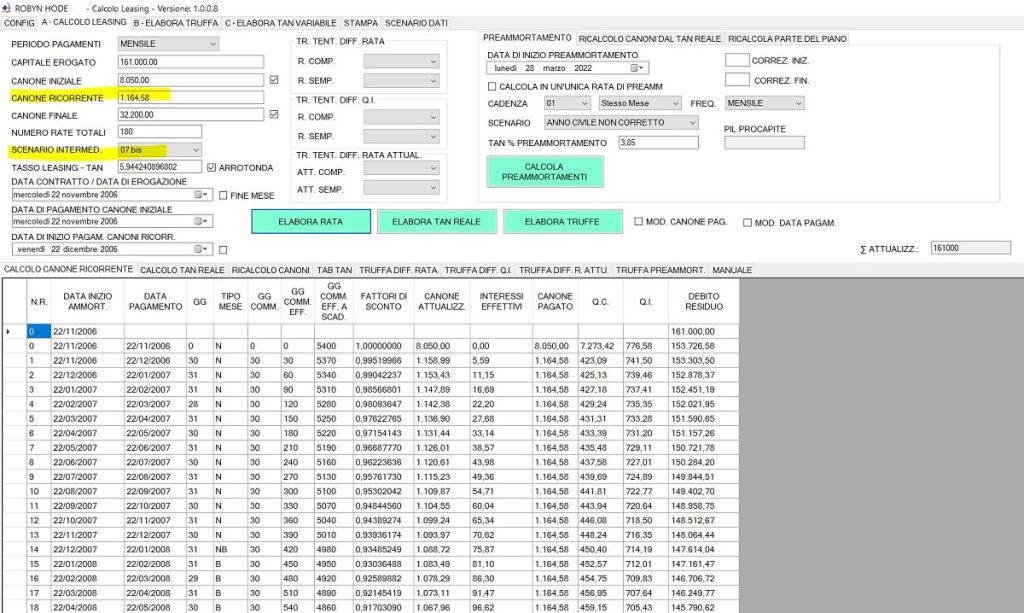

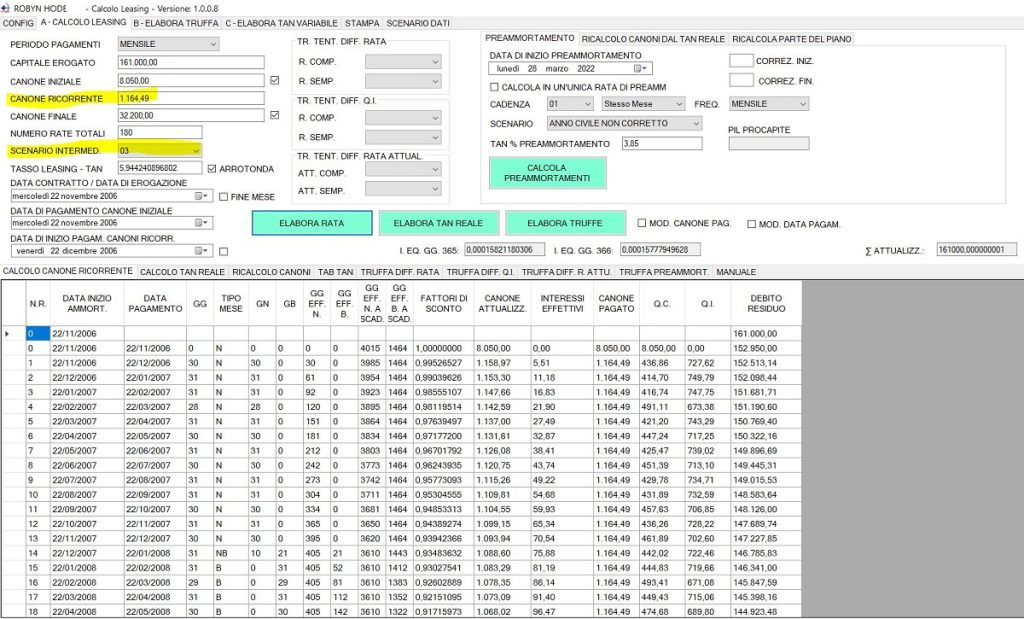

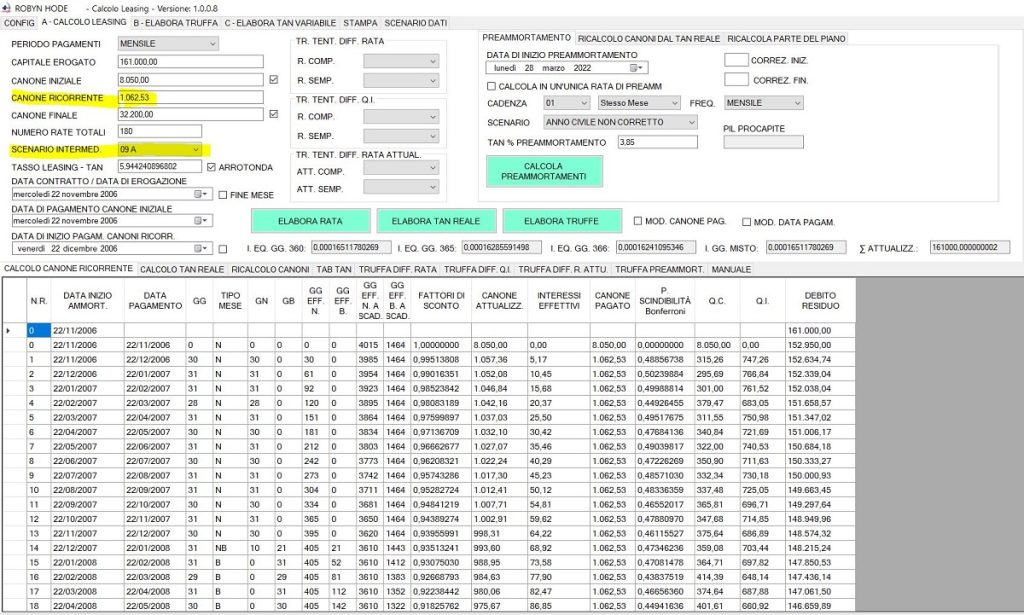

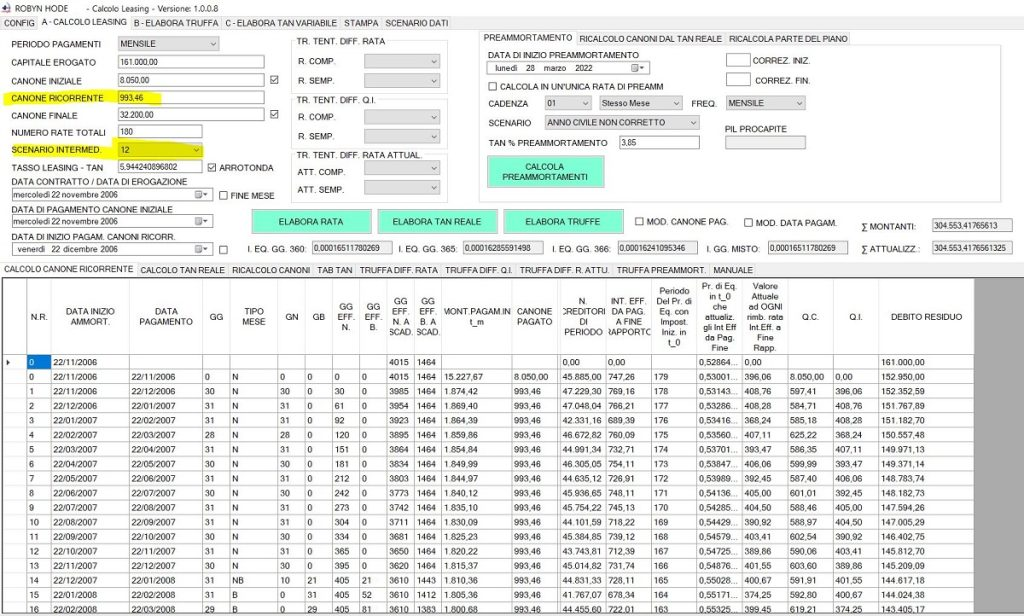

Le possibilità operative della nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE MUTUI sono presenti anche nella nostra PIATTAFORMA DI VALUTAZIONE E CALCOLO IN LOCALE LEASING. Si evidenziano in questa sede solo le foto di alcuni calcoli della rate possibili utilizzando i parametri dell’articolo TRIBUNALE DI NAPOLI, SENTENZA DEL 16-06-2020 N. 4102. a cui si rinvia per ulteriori delucidazioni operative (Erogato euro 161.000,00; Canone Iniziale euro 8050,00; Canone Finale euro 32.00,00; Numero rate totali mensili 180; Tasso Leasing 5,944240896802%; Data Contratto 22/11/2006).

Immagine del calcolo della rata leasing intermediario di euro1.178,90precisata con l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’Anno Commerciale e con il tasso NON equivalente mensile

Immagine del calcolo della rata leasing di euro1.164,58precisata con l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’Anno Commerciale e con il tasso equivalente periodale

Immagine del calcolo della rata leasing di euro1.164,49precisata con l’equazione del Principio di Equità del Regime Composto con impostazione iniziale in t_0 con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” ex art. 821, comma 3, c.c. e ex Normativa di Trasparenza della Banca d’Italia e con i tassi equivalenti giornalieri

Immagine del calcolo della rata leasing di euro1.062,53precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione iniziale in t_0 ex art. 821, comma 3, c.c. con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” e con i tassi equivalenti giornalieri

Immagine del calcolo della rata leasing di euro993,46precisata con l’equazione del Principio di Equità del Regime Semplice con impostazione finale in t_m ex art. 821, comma 3, c.c. con la ponderazione dei periodi rateali dell’Anno Civile “Corretto” e con i tassi equivalenti giornalieri