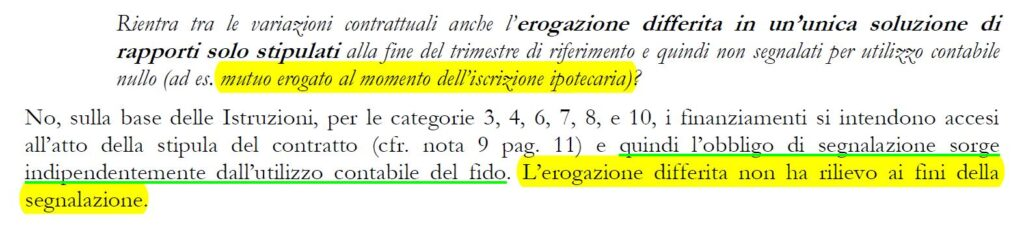

Mutuo Condizionato: validità del mutuo ipotecario con somma erogata contestualmente messa in un deposito vincolato

In primis, indipendentemente dalla natura o meno di titolo esecutivo dell’atto di mutuo condizionato, si ricorda che nelle allegate “Risposte ai quesiti pervenuti in materia di rilevazione dei TEG ai sensi della legge sull’usura – novembre 2010” la B.I. ha confermato che l’iscrizione ipotecaria, anche se differita, è comunque volta a garantire il finanziamento che, pertanto, deve essere segnalato tra i “Mutui”.

Nel rinviare all’articolo BONFERRONI 1937, TASSO NOMINALE, TASSI TECNICI, TASSO EFFETTIVO O REALE, poi si precisa che hai fini del calcolo del TAN REALE FINANZIAMENTO che certifica l’eventuale INDETERMINATEZZA CONTRATTUALE nel REGIME COMPOSTO o nel REGIME SEMPLICE e ai fini del conteggio dell’aliquota del TEG che prova l’eventuale l’USURARIETÀ del mutuo, occorre matematicamente attualizzare ANCHE la SOMMA EROGATA per il periodo in cui la stessa è rimasta sul DEPOSITO CAUZIONALE INFRUTTIFERO.

Questa modalità matematica corretta di attualizzazione della SOMMA EROGATA disponibile successivamente al tempo t_1 rispetto al tempo t_0 della data dell’atto di mutuo è stabilita anche nelle Istruzioni Usura della B.I. allegate.

Risposte ai quesiti pervenuti in materia di rilevazione dei TEG ai sensi della legge sull’usura – novembre 2010

Nel rinviare all’articolo CASSAZIONE CIVILE, SENTENZA DEL 03-05-2024 N. 12007 dove si legge di una posizione degli Ermellini diametralmente opposta, la sentenza della Cassazione Civile, Sezioni Unite, del 06-03-2025 n. 5968, conformemente a CASSAZIONE CIVILE, SENTENZA DEL 22-07-2019 N. 19654, stabilisce che “il contratto di mutuo integra titolo esecutivo a favore del mutuante in tutti i casi in cui la somma mutuata sia stata effettivamente, quand’anche con mera operazione contabile, messa a disposizione del mutuatario e questi abbia assunto l’obbligazione – univoca, espressa ed incondizionata – di restituirla. Pertanto, costituisce valido titolo esecutivo, di per sé solo e senza che occorra un nuovo atto pubblico o scrittura privata autenticata che attesti l’erogazione dell’avvenuto svincolo, anche quando vi sia contestualmente pattuizione di costituzione della somma mutuata in deposito o pegno irregolari e assunzione dell’obbligazione della mandante di svincolarla direttamente al verificarsi di quanto convenuto.“

La questione attiene dunque, per le Sezioni Unite, esclusivamente alla “astratta configurabilità, o meno, di un titolo esecutivo, nel caso in cui il mutuatario retroceda la somma mutuata al mutuante, in pegno o deposito irregolari, alla sinallagmatica obbligazione del mutuante di metterla nuovamente e definitivamente a disposizione del mutuatario all’avveramento di determinate condizioni od altri eventi futuri e non necessariamente certi.”

Ulteriormente, per le Sezioni Unite i patti accessori attengono “all’estrinsecazione della facoltà, tipica e propria del mutuatario, di disporre della somma mutuata, e regolano le modalità di concreta libera disponibilità della medesima, ma non possono reputarsi in grado di incidere immediatamente e direttamente su tale obbligazione e, quindi, sulla configurabilità di un credito certo, liquido ed esigibile e, così, di un valido titolo esecutivo ai sensi dell’art. 474 c.p.c.; il mutuo si arricchisce, quindi, di una pattuizione accessoria, ulteriore estrinsecazione dell’autonomia negoziale delle parti e integrante un negozio atipico, con causa di garanzia o di cauzione, accessorio e funzionalmente collegato al mutuo cui accede … (…) … Né vi è bisogno, ai fini della configurazione di un titolo esecutivo e a differenza del mutuo tecnicamente condizionato, di un separato o successivo atto, munito degli stessi requisiti di forma del titolo originario, che attesti o riconosca l’intervenuto svincolo della somma.“

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.