Commento alla giurisprudenza contraria (con prove empiriche di dimostrazione dell’INDETERMINATEZZA CONTRATTUALE e della TENTATA TRUFFA)

I soci delle società tra avvocati di UNIQLEGAL e della SCALA gongolano per la sentenza della Corte di Appello di Milano del 30/05/2023 n. 1770 frutto di scarsa sensibilità matematica, empirica e giuridica del collegio, ottusità agevolata dall’avvocato di parte appellante Andrea Sorgentone che ha concentrato le prime 5 domande giudiziali sulla “pagliuzza” dell’EURIBOR e, solo con la 6 domanda giudiziale, ha evidenziato in maniera generica la “trave“ dell’Indeterminatezza contrattuale del tasso corrispettivo chiedendo di “6) accertare e dichiarare nullo ex art 1284, 1346 e 1418 cc, ex art 117 TUB nonché in base alle Istruzioni sulla Trasparenza della Banca d’Italia il contratto di mutuo in quanto non indica ogni “prezzo o condizione” ed in particolare non indica che il piano di ammortamento è calcolato con la formula dell’INTERESSE COMPOSTO ne indica che la banca può ricalcolarlo ad ogni mutamento di tasso (come accaduto in concreto), nè il criterio di calcolo in base al quale avviene il ricalcolo, nè i prevedibili costi per interessi complessivi dovuti nel caso il tasso aumenti o diminuisca, con conseguenti costi occulti a carico del mutuatario.”

Si dimostra la scarsa sensibilità matematica, empirica e giuridica del collegio, non evidenziata e contestata correttamente dall’avvocato di parte appellanteAndrea Sorgentone, che ha comportato per i mutuatari anche la beffa finanziaria sia della conferma del pagamento a UNICREDIT SPA delle spese processuali della sentenza del Tribunale di Milano n. 1811/2022 (“€ 4.835,00 per compensi, oltre 15% per spese generali, CPA ed IVA sugli importi imponibili”) sia della condanna al pagamento a UNICREDIT SPA delle spese processuali del gravame (“€ 8.470, oltre spese generali del 15% e accessori di legge”).

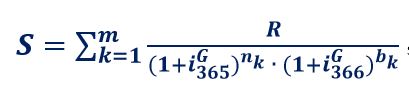

Si legge nella sentenza della Corte di Appello di Milano del 30/05/2023 n. 1770 che “dalla documentazione prodotta nel giudizio di primo grado” si desume che in data “21.7.2006 tra Banco di Sicilia S.p.a., da un lato, e xxxxxxxxxx e xxxxxxxxx, dall’altro lato, è stato concluso un contratto di mutuo fondiario per l’importo di € 170.000 da restituire in 30 anni con il pagamento di 360 rate mensili, dell’importo di € 791,13 ciascuna, variabile in relazione al variare di Euribor 1M, comprensiva di capitale e interessi, con TAN variabile, parametrato a Euribor 1M 365 (pari al momento della conclusione del contratto al 2,85%), maggiorato di uno spread pari allo 0,855% e con ISC (calcolato con gli stessi criteri del TAEG) pari al 3,876%“: conseguentemente, dalle motivazioni si desume sia che il TASSO ANNUO CORRISPETTIVO al momento della conclusione del contratto è pari al 2,85% + 0,855% = 3,705% sia che il BANCO DI SICILIA S.P.A. ha determinato con questo TASSO ANNUO CORRISPETTIVO la rata contrattuale di euro 791,13.

Se con il TASSO ANNUO CORRISPETTIVO del 3,705% si utilizza l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO che usa la ponderazione dei periodi rateali dell’ANNO CIVILE CORRETTO (365/365 e 366/366) ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia

con i tassi equivalenti periodali determinati con la corretta formula del PRINCIPIO DI EQUIVALENZA del REGIME COMPOSTO

prevista anche dalla Normativa di Trasparenza della Banca d’Italia con il PROTOTIPO FOGLIO INFORMATIVO in vigore dal 10/09/2009 al 31/10/2016, si ottiene la rata costante posticipata diversa e più bassa di euro 777,12 rispetto a quella contrattuale di euro 791,13.

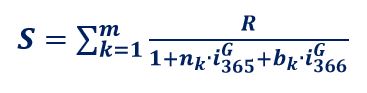

Nel rinviare alle pubblicazioni del 28 ottobre 2022 e del 11 novembre 2022 sopra evidenziate per una ESAUSTIVA spiegazione matematica, empirica e giuridica, si è delucidato il 22 novembre 2022 nell’articolo SOLO IL REGIME SEMPLICE CON IMPOSTAZIONE INIZIALE IN t_0 CON LA PONDERAZIONE DEI PERIODI RATEALI DELL’ANNO CIVILE CORRETTO RISPETTA AD OGNI ISTANTE TEMPORALE L’ART. 821, COMMA 3, CODICE CIVILE che solo il REGIME SEMPLICE con impostazione iniziale il t_0 con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” rispetta ad ogni istante temporale l’art. 821, comma 3, c.c.. Pertanto, se con il TASSO ANNUO CORRISPETTIVO del 3,705% si utilizza l’equazione del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE che usa la ponderazione dei periodi rateali dell’ANNO CIVILE CORRETTO (365/365 e 366/366) ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia

con i tassi equivalenti periodali determinati con la corretta formula del PRINCIPIO DI EQUIVALENZA del REGIME SEMPLICE

si ottiene la rata costante posticipata diversa e più bassa di euro 703,07 rispetto a quella contrattuale di euro 791,13.

A seguire, sia la rata mensile posticipata di euro di euro 777,12 che può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO della scelta 03 sia la rata mensile posticipata di euro di euro 703,07 che può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE della scelta 09A.

Quanto all’INDETERMINATEZZA CONTRATTUALE IN COMPOSTO della clausola del TASSO CORRISPETTIVO ex art. 117, comma 4, del TUB, sussiste una divergenza (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota globale del TASSO NOMINALE CORRISPETTIVO convenzionalmente stabilito del 3,705% e quella globale effettivamente applicata per determinare la rata contrattuale di euro 791,13.

La percentuale del TAN REALE SOLO AMMORTAMENTO calcolato impiegando la formula del PRINCIPIO DI EQUITÀ del REGIME COMPOSTO che utilizza il metodo di conteggio o di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) e i tassi equivalenti periodali ex art. 821, comma 3, c.c. ed ex Normativa di Trasparenza della Banca d’Italia è pari al 3,855514819166%.

A seguire, la rata mensile posticipata di euro 791,13 che può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO della scelta 03; inoltre, si segnala che il TASSO ANNUO del 3,855514819166% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come aliquota del TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione B si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME COMPOSTO della scelta 03.

Quanto all’INDETERMINATEZZA CONTRATTUALE IN SEMPLICE della clausola del TASSO CORRISPETTIVO ex art. 117, comma 4, del TUB, sussiste una divergenza (intesa come non identica percentuale da calcolarsi con la modalità di ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” ex art. 821, comma 3, c.c.) tra l’aliquota globale del TASSO NOMINALE CORRISPETTIVO convenzionalmente stabilito del 3,705% e quella globale effettivamente applicata per determinare la rata contrattuale di euro 791,13.

La percentuale del TAN REALE SOLO AMMORTAMENTO determinata con la formula del PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE con i tassi equivalenti periodali con la ponderazione dei periodi rateali dell’ANNO CIVILE “CORRETTO” (365/365 e 366/366) è pari al 5,318331206313%.

A seguire, la rata mensile posticipata di euro 791,13 che può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione A si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE della scelta 09A; inoltre, si segnala che il TASSO ANNUO del 5,318331206313% che i Bancari latu sensu avrebbero dovuto precisare nel regolamento contrattuale come aliquota del TASSO ANNUO EFFETTIVO o TAN REALE SOLO AMMORTAMENTO può essere calcolata anche con il nostro SOFTWARE GRATUITO DEL SITO se nella sezione B si impiega il PRINCIPIO DI EQUITÀ con impostazione iniziale in t_0 del REGIME SEMPLICE della scelta 09.

Vista la sussistenza con questi dati appena illustrati sia dell’INDETERMINATEZZA IN GENERALE sia dell’INDETERMINATEZZA NEL REGIME COMPOSTO DEGLI INTERESSI sia dell’INDETERMINATEZZA NEL REGIME SEMPLICE DEGLI INTERESSI della clausola del TASSO CORRISPETTIVO dell’atto di mutuo del 21/07/2006 del BANCO DI SICILIA S.P.A., per consentire al giudice di rilevare d’ufficio le nullità a vantaggio del cliente ex art. 127 del TUB, occorre ricalcolare le rate dovute da parte del finanziato sia con la sanzione civile del TASSO DEL BOT ANNUALE MINIMO ex art. 117, comma 7, TUB tempo per tempo vigente sia con la sanzione civile del TASSO LEGALE VIGENTE ex art. 1284 c.c. tempo per tempo vigente.

Conseguentemente, di nessun pregio sono le motivazioni della sentenza della Corte di Appello di Milano del 30/05/2023 n. 1770 che stabiliscono “In primo luogo, pertanto, da un lato, nel contratto di mutuo le parti hanno pattuito in modo del tutto determinato l’ammontare degli interessi che dovevano essere pagati dal mutuatario, indicandone la cifra nel contratto (e precisando che la stessa sarebbe variata in relazione al variare dell’indice di riferimento) e, dall’altro lato, tale determinazione non è incompatibile con il TAN, anch’esso esplicitamente pattuito dalle parti, atteso che, come esplicitamente affermato dallo stesso appellante, il TAN pattuito è compatibile con la determinazione degli interessi sia con il criterio dell’INTERESSE SEMPLICE che con il criterio dell’INTERESSE COMPOSTO (che, a dire dell’appellante, sarebbe quello utilizzato per determinare l’ammontare degli interessi compreso nell’ammontare della rata indicato nel contratto); in conclusione quindi l’ammontare del corrispettivo a carico del mutuatario (sia per quanto riguardo l’interesse che per quanto riguarda ogni altro prezzo) risulta pattuito in modo chiaro e determinato in forma scritta nel contratto di mutuo.

In secondo luogo, nessuna disposizione di legge impone di specificare nel contratto di mutuo che l’ammontare degli interessi è stato determinato con applicazione del criterio dell’INTERESSE COMPOSTO piuttosto che del criterio dell’INTERESSE SEMPLICE, in quanto, nel caso di credito a non consumatori la Delibera CICR del 4.3.2003, in forza del potere attribuito al CICR dagli art. 116, 117 e 118 D.Lvo 385/1993, ha, invece, introdotto l’obbligo di indicare l’ISC, analogo al TAEG già previsto per il caso di credito a consumatori, (Indicatore Sintetico dei Costi “comprensivo degli interessi e degli oneri che concorrono a determinare il costo effettivo dell’operazione per il cliente, secondo la formula stabilita dalla Banca d’Italia medesima.”, quindi comprensivo anche del TAE, cioè del tasso di interesse effettivo, determinato dall’applicazione degli interessi con il criterio dell’interesse composto), proprio con la finalità di consentire ai clienti, intenzionati a concludere contratti con intermediari finanziari, di conoscere anticipatamente, prima cioè di stipulare il contratto, l’incidenza complessiva dei costi, posti a loro carico per l’erogazione del credito, in misura proporzionale all’entità del capitale finanziato; e nella fattispecie in esame l’ISC è stato, pacificamente, indicato correttamente nel contratto.”

Per confutare ulteriormente l’affermazione ottusa della sentenza della Corte di Appello di Milano del 30/05/2023 n. 1770 che “il TAN pattuito è compatibile con la determinazione degli interessi sia con il criterio dell’INTERESSE SEMPLICE che con il criterio dell’INTERESSE COMPOSTO“ nella fattispecie concreta, si evidenzia che la rata mensile posticipata contrattuale di euro 791,13 determina l’importo complessivo degli INTERESSI CORRISPETTIVI di euro 114.806,80 mentre la rata mensile posticipata del REGIME SEMPLICE di euro 703,07 calcolata con il TASSO ANNUO CONTRATTUALE del 3,705% determina l’importo complessivo degli INTERESSI CORRISPETTIVI di euro 83.105,20: conseguentemente, la TENTATA TRUFFA EFFETTIVA AL CONTRATTO è pari ad euro 31.701,60.

Quanto alle prime 5 domande giudiziali sulla “pagliuzza” dell’EURIBOR, si rinvia sia all’articolo IL MECCANISMO SECONDARIO DI ANATOCISMO NEI FINANZIAMENTI RATEALI DELL’EURIBOR NEL PERIODO SETTEMBRE 2005 – MAGGIO 2008 sia all’articolo l’EURIBOR: L’UNICA QUOTAZIONE UFFICIALE È QUELLA BASE 360 sia all’articolo L’INCASSO AMPLIFICATO NEI FINANZIAMENTI RATEALI DI INTERESSI CORRISPETTIVI PER EFFETTO DI ARTIFICI CONTABILI TRUFFALDINI NEL REGIME COMPOSTO.

Si evidenzia in questa sede solo che la Corte d’Appello di Milano ha ristretto ulteriormente la questione dell’EURIBOR perché ora NON riconosce nemmeno l’AZIONE RISARCITORIA (si rinvia all’articolo CORTE D’APPELLO DI MILANO, SENTENZA DEL 20-09-2021 N. 2783).

Si ricorda che, in termini di tutela, la CASSAZIONE CIVILE SEZIONI UNITE, SENTENZA DEL 30-12-2021 N. 41994 in materia di fideiussioni omnibus conformi al modello ABI ha stabilito: 1) che l’intesa vietata può essere fatta non necessariamente in forma contrattuale ma anche mediante atti unilaterali; 2) che si tratta di una nullità derivante dalla violazione di norme di ordine pubblico; 3) che la nullità si trasmette ai contratti a valle quando c’è una connessione; 4) che non è indispensabile che il contratto a valle sia posto in essere dallo stesso soggetto giuridico che ha posto in essere l’intesa “anticoncorrenziale” vietata.

In una simile ipotesi, posto che considerato che la nullità dell’intesa a monte si riverbera sul contratto stipulato a valle, la tutela accordata dall’ordinamento non può quindi limitarsi all’AZIONE RISARCITORIA come ha stabilito la CORTE D’APPELLO DI MILANO, SENTENZA DEL 20-09-2021 N. 2783, dovendosi invece riconoscere l’AZIONE DI RIPETIZIONE DI INDEBITO fondata sulla nullità della clausola del tasso corrispettivo del contratto medesimo come hanno stabilito il TRIBUNALE DI CHIETI, SENTENZA DEL 04-09-2019 N. 565, il TRIBUNALE DI CHIETI, SENTENZA DEL 24-03-2020 N. 216, il TRIBUNALE DI ANCONA, SENTENZA DEL 18-08-2020 N. 1056 e la CORTE D’APPELLO DI CAGLIARI, SENTENZA DEL 08-09-2022 N. 260. Queste ultime sentenze hanno decretato che gli interessi corrispettivi relativi al periodo contestato devono essere calcolati sulla base del TASSO LEGALE VIGENTE tempo per tempo vigente ex art. 1284 c.c..

VOLUME I sul portale www.youcanprint.it

In particolare, vi è tutta la costruzione matematica INEDITA di DEVIS ABRIANI sulle diverse ponderazioni dei periodi rateali (Anno Civile Corretto (365/365 e 366/366), Anno Civile Non Corretto (365/365 e 366/365), Anno Misto (365/360 e 366/360), Anno Commerciale (360/360) del Montante in Semplice e Composto, della rata costante posticipata (Francese) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m) e della rata variabile posticipata (Italiano) in Semplice (in t_0 e in t_m) e Composto (in t_0 e in t_m)

VOLUME II sul portale www.youcanprint.it

In particolare, si illustra: a) l’obbligo giuridico dell’uso della ponderazione dei periodi rateali dell’anno civile corretto spiegata da Devis Abriani nel VOLUME 1 PRINCIPI DI MATEMATICA FINANZIARIA BASILARI PER COMPRENDERE I FINANZIAMENTI RATEALI; b) la prova matematica/empirica che il Regime Composto (“Francese” o “Italiano”) è illecito ex art. 821 c.c.; c) la prova matematica/empirica che unicamente il Regime Semplice con impostazione iniziale in t_0 (“Francese” o “Italiano”) rispetta ad ogni istante temporale l’art. 821 c.c.; d) la prova matematica/empirica che il Regime Semplice con impostazione finale in t_m (“Francese” o “Italiano”) NON rispetta ad ogni istante temporale l’art. 821 c.c.; e) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa e della Truffa Consumata; f) la modalità matematica/empirica corretta giuridicamente per il calcolo della Tentata Truffa Attualizzata da utilizzare per la verifica dell’Usurarietà del contratto; g) la prova matematica/empirica dell’impossibilità di determinazione dell’aliquota dell’indeterminatezza contrattuale del tasso corrispettivo se si usa il Regime Semplice con impostazione finale in t_m a causa dell’asintoto verticale; h) la prova matematica/empirica dei reati di Truffa e Autoriciclaggio di Cassa Depositi Prestiti per i finanziamenti concessi agli Enti locali.